En Gcagro nos propusimos mejorar las condiciones de

comercialización de los productores agrícolas de la región, y lo vamos

logrando. Es una tarea ardua, buscando alternativas, condiciones, interactuando

entre varias partes, con logística y coordinación. Al hacerlo de manera

directa, sin planta, es un gran desafío entre varios actores compradores y con

muchos productores, por eso queremos compartir este artículo para que los

productores cuenten con más herramientas para la gestión de su

comercialización.

Lo primero que queremos

resaltar, es que las alternativas de comercialización no

solo se evalúan por la comisión, hay otros aspectos de igual o mayor

significatividad, fletes, plazos de cobro, riesgos, etc. Por eso el productor

tiene que analizar todas las alternativas en detalle, para ello puede

solicitarnos una plantilla de Excel, mandando una consulta a https://www.gcagro.com.ar/#contact

con el asunto: “Quiero mi plantilla de alternativas de comercialización en

Excel gratis”.

Lo segundo a resaltar,

es que el negocio de cualquiera que compra un bien o mercadería, es comprar a

un precio menor al que vende. En la compra venta y consignación de granos, que

es diferente a otros productos, aunque muchos acopios son prudentes y en el

mismo momento que compran tratan de vender en el mercado a un precio similar o

igual, y solo quedarse con la ganancia de los servicios, hay algunas

bonificaciones o beneficios, más allá del diferencial de precio, que tratan de

aprovechar, y es lógico que así sea, es su modelo de negocio. En cambio, el

modelo de negocio que proponemos en Gcagro es encontrar la mejor alternativa,

aprovechando los beneficios por parte del productor, al mejor comprador, que le

agregue mayor valor. La idea es encontrar el mejor precio, con los menores

costos, para que agregue el mayor valor posible. No buscamos comprar granos,

sino buscamos la mejor alternativa de comercialización, que mejor se acomode a

las necesidades del productor, y que le agregue más valor.

Diferentes

alternativas de comercialización en trigo

Aquí vamos a comparar los pro y contras de las

diferentes alternativas de comercialización con las que cuentan los productores

agrícolas, en la comercialización de trigo.

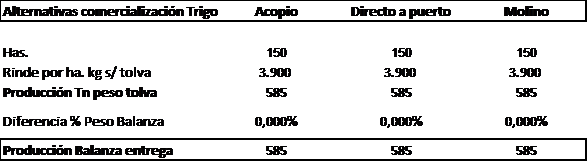

Consideraremos un productor que está planificando sus

finanzas, y sus ventas de la producción de trigo. El productor es de la zona

centro de la provincia de Entre Ríos a 260 km de los puertos de Rosario. Sembró

150 has de trigo, con un rinde de 3.900 kg, lo que da una producción bruta de

585 tn de trigo. Estamos analizando la venta de la mercadería en cosecha, sin

embolsado, sin dejar a fijar para más adelante.

Para este caso vamos a considerar que no hay diferencias de kg. en la balanza, de nuestra experiencia observamos que en los puertos y en los consumos no hay diferencias, y en algunos acopios sí. El avance tecnológico de las balanzas en las tolvas, ha mejorado mucho este control. Por eso no lo vamos a contemplar, aunque en la plantilla en Excel debemos ponerla, por si el productor observa diferencias de peso con su balanza en cualquiera de las alternativas. Estas diferencias, a veces parecen mínimas, pero si vamos sumando todas esas mínimas cosas, al final vemos que el importe es significativo.

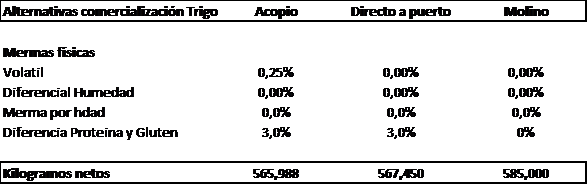

Luego de obtener la producción bruta en destino, evaluando las diferencias en balanzas, comenzamos por las mermas físicas. Primero tenemos la merma volátil, que en los acopios generalmente es del 0,25%, aunque vemos que algunos tienen merma volátil de 0,51%. Los puertos y consumos no tienen mermas volátiles.

Como el trigo generalmente sale seco, evaluaremos las

alternativas sin humedad, si bien la humedad debería ser igual para todos los

humedímetros, observamos que a veces hay diferencias entre las alternativas.

Respecto de las proteínas y gluten, acá tenemos que tener en cuenta que los acopios y puertos miden proteínas, y los molinos miden gluten y si el trigo liga o no liga (cuestiones técnicas que los productores todavía se mantienen ajenos porque toda la cadena de trigo todavía no realiza una buena segmentación y sistema de premios y castigos acordes, para alentar a una mejor producción de calidad). Por la particularidad de esta campaña 22/23, observamos que los castigos por proteínas bajas, fueron mayores a los castigos por parte de los molinos, también por una cuestión de escases. Por lo tanto, tanto el puerto como el acopio para el ejemplo lo pusimos en 3% y los molinos harineros en 0.

Si bien las mermas de proteína y gluten, descuentan del precio, para verlo como una cuestión productiva y no comercial, lo dejamos en la parte de mermas físicas. Es productiva porque depende generalmente del rinde, de la fertilización, de la particularidad de la campaña en lo productivo. Las normas comerciales lo han puesto en el precio de venta, pero para nosotros el productor lo puede analizar como algo productivo, no para mejorar desde lo comercial, sino desde lo productivo.

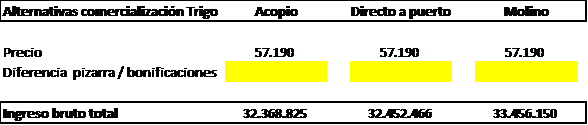

Ahora pasamos a una cuestión más comercial, en el ejemplo vamos a tomar a las diferentes alternativas a un mismo precio de venta, y no le pondremos bonificaciones, aunque hay algunos acuerdos y programas que generan beneficios.

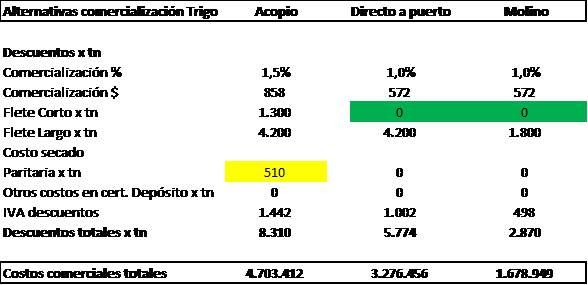

Después de analizar el ingreso bruto total, que surge de multiplicar los kg. netos por el precio, pasamos a los costos comerciales. En las alternativas de este productor teníamos lo siguiente:

El IVA de estos costos comerciales lo tenemos en cuenta, a los efectos financieros. Si bien deberíamos ponerle también el IVA débito, cobrado por la venta, como hay un régimen de retenciones de IVA, que cambia según los estados de cada productor, tratando de ser más prudentes con las estimaciones financieras, y como también no difieren de las diferentes alternativas, no lo consideramos. Al crédito fiscal, que pagamos de IVA, si difieren respecto de las diferentes alternativas, por eso lo tenemos en cuenta.

Multiplicando las tn de cada alternativa por los costos comerciales unitarios por tn, nos da los costos totales. Que, si se lo descontamos de los Ingresos Brutos, obtenemos los ingresos netos, en este caso antes de impuestos. https://i.postimg.cc/Zqg3FHFw/Cuadro-5-Art-1.png

Y aquí no termina aquí el análisis, porque debemos estimar los costos financieros, por las diferencias en los plazos de cobranzas, que generalmente el acopio y el puerto pagan al mismo plazo de 7 días hábiles, y el molino en cuestión paga a los 30 días. Generando costos, más en estos tiempos de altas tasas de interés. Que si no la tendríamos en cuenta distorsionarían el análisis.

Luego de analizar todas las variables, podemos evaluar las diferentes alternativas, y ver según nuestros compromisos y flujos de fondos que alternativas nos conviene. Que es aparte de lo que va a pasar en el futuro con el precio, o con el tipo de cambio o la tasa de interés. Es el análisis con los datos de lo que podemos concretar fehacientemente. Las proyecciones van en otro tipo de evaluación que compartiremos en otro momento.

Este productor por comercializar con el molino, concretando un contrato un mes antes de la cosecha, asegurándose cupo y fecha de cobro, obtuvo una diferencia de 2,65 millones de pesos. Muy significativa para su escala. Esto es posible gracias a una planificación financiera previa, a organizar los flujos de fondos, ajustando los egresos a los ingresos por la venta del trigo en el molino con pago a 30 días.

Se podría pensar que en el cobro a 30 días hay riesgo en nuestra economía a una fuerte devaluación en el medio, que también podría pasar en el cobro a los 7 días. Aquí se evalúa el costo financiero de la diferencia entre los 30 y 7 días, o sea 23 días.

Supongamos entonces que este productor no logramos

armonizar los egresos a 30 días de los pagos a nuestros proveedores, con los

ingresos a 30 días, y necesita cobrar a 7 días, si vende a puerta tendrá una

diferencia positiva de 1,5 millones de pesos respecto del acopio, y una

diferencia negativa de 1,1 millón de pesos respecto del molino.

Estas diferencias son por el negocio comercial, que

nos permite agregar valor en un combinado entre la planificación financiera y

la planificación productiva. Como mencionamos siempre además del negocio

productivo, está el comercial y el financiero, conjuntamente con la

planificación impositiva. Cuando el negocio productivo es igual a 0, lo

comercial y financiero se nos convierte en la única posibilidad de agregar algo

de valor, por este motivo, aunque el año productivamente sea bueno, no dejemos

que la comodidad no nos permita hacer estos ejercicios para agregar más valor.

A todos los que quieran la plantilla Excel para

evaluar las alternativas de comercialización, mándennos un mensaje a https://www.gcagro.com.ar/#contact

con el asunto: Quiero mi plantilla de alternativas de comercialización en Excel

gratis.

Más adelante veremos la incidencia de la comercialización en los márgenes, y el impacto de la planificación financiera en la comercialización.